Assurance emprunteur : tout comprendre

(garanties, prix, lois, résiliation)

Imaginez que votre crédit immobilier soit un pont. Ce pont vous permet d’accéder à votre maison, votre appartement, votre projet de vie. Mais que se passe-t-il si un pilier du pont cède ? Maladie. Accident. Invalidité. Décès. L’assurance emprunteur, c’est le système de sécurité invisible qui empêche ce pont de s’effondrer. Et pourtant, c’est l’un des contrats les plus mal compris en France.

Si demain vous tombez malade, êtes en arrêt, invalide… ou pire : qui rembourse votre crédit immobilier ? C’est exactement le rôle de l’assurance emprunteur. Et la bonne nouvelle, c’est qu’en France vous pouvez choisir votre assurance (pas seulement celle de la banque) et changer à tout moment si vous trouvez mieux, à garanties équivalentes.

Dans cette page, vous allez comprendre :

- À quoi sert réellement l’assurance emprunteur

- Ce qu’elle couvre (et ce qu’elle ne couvre pas)

- Pourquoi deux contrats peuvent sembler identiques… mais protéger très différemment

- Comment éviter les pièges les plus fréquents

- Comment optimiser votre contrat intelligemment

À la fin, vous saurez exactement pourquoi comparer est primordiale.

Qu’est-ce que l’assurance emprunteur ?

L’assurance emprunteur est un contrat qui garantit le remboursement de votre prêt immobilier si vous ne pouvez plus payer vos mensualités à la suite :

- d’un décès

- d’une perte totale et irréversible d’autonomie

- d’une invalidité

- d’un arrêt de travail

- d’une perte d’emploi

L’assurance emprunteur protège la banque… mais surtout vous et votre famille. Concrètement : en cas de sinistre, l’assureur rembourse la banque selon les modalités et votre quotité (on en parle après).

Est-elle obligatoire ?

Juridiquement, non. Techniquement, aucune loi n’oblige à souscrire une assurance emprunteur. Mais dans la réalité, pour un crédit immobilier, la banque l’exige presque toujours pour accorder le prêt (c’est une condition de financement). La vraie question n’est donc pas “obligatoire ou pas”, mais :

“Comment être bien couvert, au bon prix, sans subir l’assurance de la banque ?”

Les garanties assurance emprunteur expliquées simplement

Si vous avez pris le temps de lire vos garanties, beaucoup de contrats affichent les mêmes sigles : “DC – PTIA – ITT – IPT – IPP”. Il y a très peu d’explication sur leur signification mais surtout sur leurs intérêts et derrière ces lettres se cachent des subtilités très différentes.

DC (Décès)

C’est la garantie de base, toujours incluse. En cas de décès, l’assureur rembourse le capital restant dû (selon les conditions du contrat). Simple en apparence, mais attention ! Certaines exclusions existent (sports extrêmes, zones de guerre, etc.), les conditions doivent donc être vérifiées attentivement.

PTIA (Perte Totale et Irréversible d’Autonomie)

Elle correspond à une situation d’autonomie gravement compromise, à un état où vous ne pouvez plus travailler et avez besoin d’une tierce personne pour les actes de la vie quotidienne. C’est une situation lourde qui implique une incapacité définitive. A l’instar du décès, elle fait souvent partie des garanties minimales exigées par les banques.

ITT (Incapacité Temporaire de Travail)

Si vous êtes en arrêt de travail (maladie ou accident), l’assurance peut prendre en charge les mensualités après une franchise (30, 60, 90 jours, parfois plus) et selon la définition contractuelle de l’incapacité. Certaines assurances indemnisent si vous ne pouvez plus exercer votre profession exacte, d’autres seulement si vous êtes incapable d’exercer toute activité rémunérée. La nuance est gigantesque, un chirurgien et un commercial n’ont pas le même risque. Un contrat mal calibré peut aboutir à un refus d’indemniser. Là, tout se joue dans les détails : conditions médicales, définitions, exclusions, délai de franchise.

IPT / IPP (Invalidité Permanente)

C’est souvent ici que les différences entre contrats sont les plus techniques.

- IPT : invalidité supérieure à environ 66 %.

- IPP : invalidité partielle, seuil souvent autour de 33 %.

Deux contrats peuvent avoir “IPT/ITT”, mais ne pas indemniser du tout pareil (définition d’invalidité, profession, barème, exclusions…). Encore une fois, tout dépend du mode de calcul. Barème professionnel ? Barème fonctionnel ? Mix des deux ? Si vous ne savez pas comment interpréter ces garanties, vous pouvez comparer votre situation en quelques minutes ici.

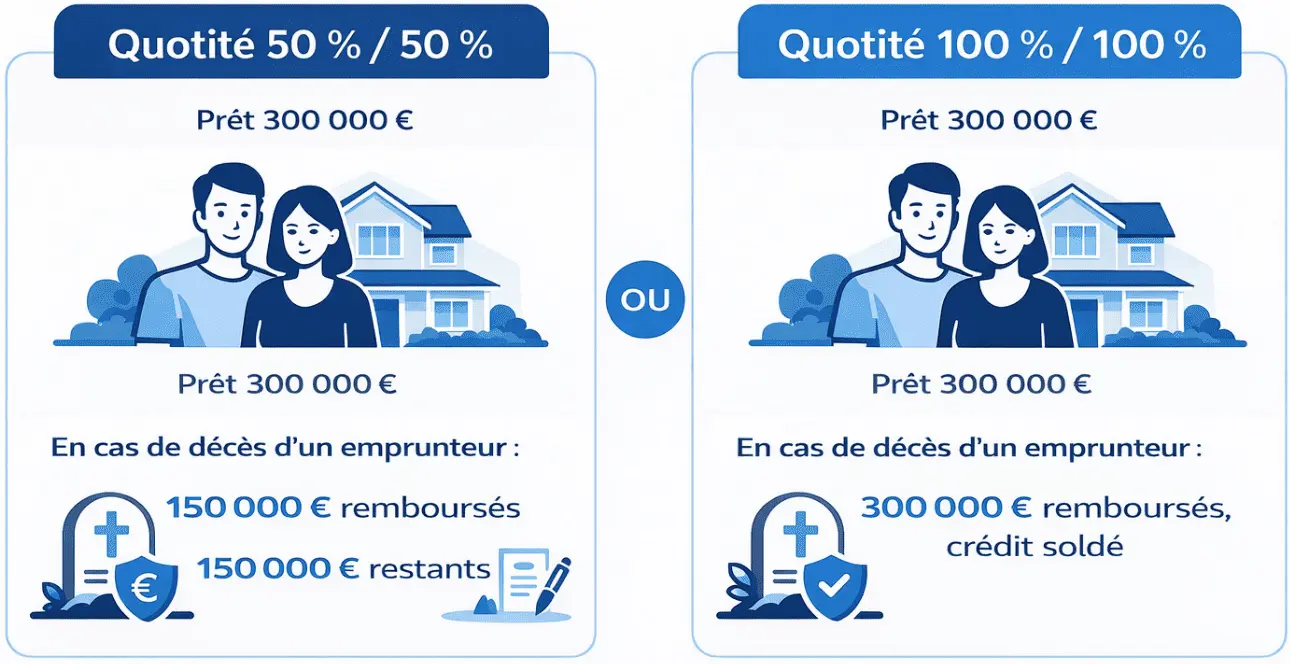

La quotité : le détail stratégique que beaucoup négligent

La quotité correspond au pourcentage du prêt couvert par l’assurance.

Si vous empruntez seul :

- Quotité 100 % → 100 % du capital est couvert.

Si vous empruntez à deux :

- Quotité 50 % / 50 % → chacun couvre la moitié.

- Quotité 100 % / 100% → chacun est couvert à 100 %.

Prenons un exemple pour mieux comprendre, disons un couple avec un prêt de 300 000 €.

- En 50 / 50 : Si l’un décède, l’assurance rembourse 150 000 € = il reste 150 000 € à payer.

- En 100 / 100 : Si l’un décède, l’assurance rembourse 300 000 € = le crédit est soldé.

La différence est énorme. Oui, le coût est plus élevé. Mais le niveau de sécurité change totalement. Si la quotité est mal paramétrée, vous pouvez vous retrouver à payer le crédit en cas de pépin, alors que vous pensiez être couvert. Bonne pratique : adapter la quotité au risque réel (revenus, charges, enfants, stabilité pro, etc.).

Combien coûte une assurance emprunteur ?

Comme toujours, le nerf de la guerre, c’est l’argent. Être très couvert, c’est bien beau, si on ne peut pas payer ses mensualités tous les mois, ça ne sert pas à grand-chose. Le prix dépend de nombreux facteurs :

- Âge

- État de santé

- Fumeur / non-fumeur

- Profession (risques, déplacements, travail manuel…)

- Montant emprunté

- Durée du prêt

- Quotité

- Garanties choisies (ITT/IPT/IPP/)

Mais surtout, comme tout produit l’un des facteurs les plus importants, c'est la compétitivité de chacun. Et oui, les banques sont libres de pratiquer les tarifs qu’elles souhaitent. De même pour les délégations, certains sont plus gourmands que d'autres. Et pour vous, la différence sur 25 ans peut représenter plusieurs milliers d’euros. Parfois 10 000 à 20 000 € d’écart. Et pourtant, beaucoup d’emprunteurs signent l’assurance proposée par la banque sans comparer.

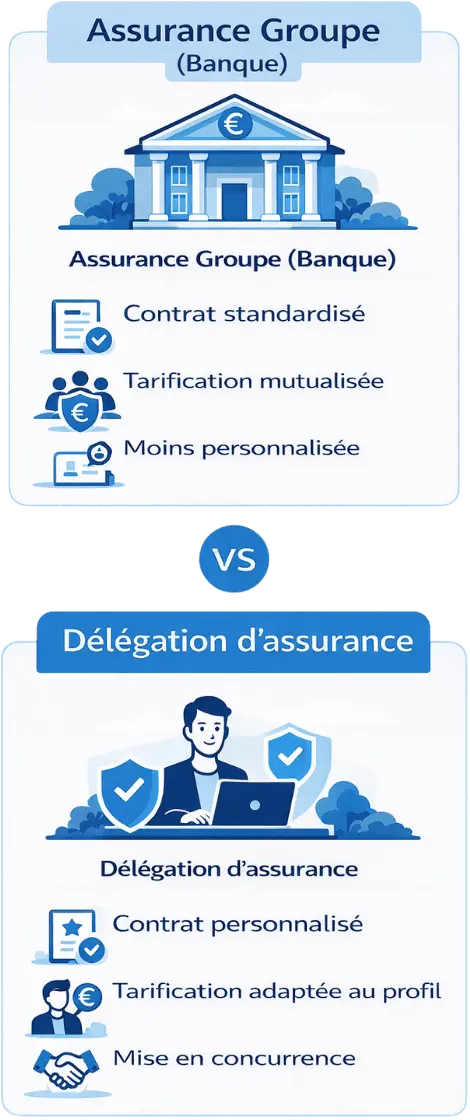

Assurance groupe vs délégation : comprendre la différence

Lorsque vous signez votre prêt immobilier, la banque vous propose automatiquement son assurance dite “assurance groupe”. Il s’agit d’un contrat collectif : tous les emprunteurs sont regroupés dans un même contrat, avec une tarification standardisée.

Pourquoi ce modèle “assurance groupe” s’est imposé ?

Pendant longtemps, les emprunteurs avaient très peu de liberté. Avant les différentes réformes successives (Loi Lagarde, Hamon, Bourquin, puis loi Lemoine), changer d’assurance était complexe, encadré, parfois décourageant.

Résultat : La majorité des emprunteurs acceptaient l’assurance proposée par la banque… sans comparer. Et lorsqu’un marché n’est pas comparé, les prix restent rarement optimisés. Comprenez-le autrement, les banques en profitaient pour vous facturer un maximum puisque dans l’esprit commun il s’agissait de la seule solution.

La délégation d’assurance : une alternative méconnue

La délégation consiste à choisir un contrat externe, auprès d’un assureur spécialisé.

La règle est simple : À garanties équivalentes, la banque est obligée d’accepter le contrat. Depuis la loi Lemoine, vous pouvez même changer d’assurance à tout moment, sans frais. Et pourtant, beaucoup d’emprunteurs l’ignorent encore.

Pourquoi ? Parce que l’assurance emprunteur représente une source de marge importante pour les banques. Elle peut représenter jusqu’à 30 à 40 % du coût total du crédit. Comparer n’est donc pas toujours mis en avant spontanément. Au contraire, parfois certains sont même prêts à fleurter avec la limite pour vous faire croire que vous n'avez pas le droit de changer.

Et pourtant la comparaison et l'optimisation sont tellement importantes. Sur un prêt de 250 000 € sur 20 ans, la différence peut représenter plusieurs milliers, voire dizaines de milliers d’euros. Et les garanties sont au minimum identiques et parfois même meilleures. L’assurance emprunteur n’est pas un détail administratif. C’est un levier d’optimisation à part entière.

Le questionnaire médical : ce qu’il faut savoir

L’assurance emprunteur repose sur un principe simple : l’assureur évalue le risque qu’il prend en vous couvrant. Pour cela, il peut demander un questionnaire médical. Selon, le montant assuré, votre âge en fin de prêt, votre situation de santé, le niveau d’exigence varie.

Il peut s’agir :

- D’un simple questionnaire déclaratif,

- D’un formulaire détaillé,

- Ou, dans certains cas, d’examens médicaux complémentaires (prise de sang, rapport médical, etc.).

Pourquoi ce questionnaire est-il si important ? Parce que vos réponses peuvent entraîner :

- Une acceptation aux conditions standard,

- Une surprime (majoration du tarif),

- Une exclusion de garantie,

- Voire un refus d’assurance.

C’est souvent ici que l’accompagnement devient déterminant. Une mauvaise compréhension des questions ou une déclaration imprécise peut avoir des conséquences importantes en cas de sinistre.

Depuis la loi Lemoine, un changement important est intervenu. Le questionnaire médical peut être supprimé si :

- Le montant assuré par personne est inférieur à 200 000 €

- Et si le prêt se termine avant les 60 ans de l’emprunteur

Pour les profils concernés, cela change tout :

- Aucune sélection médicale

- Aucune surprime liée à l’état de santé

- Aucune exclusion spécifique

C’est une avancée significative en matière d’accès au crédit. Mais attention : tous les emprunteurs ne sont pas concernés Au-delà de ces seuils, l’évaluation médicale reste la règle. Et pour les montants élevés ou les emprunteurs plus âgés, les demandes peuvent être plus approfondies.

Autrement dit : La réforme simplifie l’accès à l’assurance pour une partie des emprunteurs… Mais elle ne supprime pas la logique d’évaluation du risque.

Les cinq erreurs les plus fréquentes

L’assurance emprunteur est souvent perçue comme une formalité. En réalité, c’est un contrat technique, dont les subtilités peuvent avoir un impact majeur en cas de coup dur. Voici les erreurs que l’on observe le plus souvent :

1. Comparer uniquement le prix

Oui, le tarif est important. Mais comparer deux assurances uniquement sur la mensualité est une erreur. Deux contrats au même prix peuvent couvrir :

- Des situations différentes,

- Des durées d’indemnisation différentes,

- Ou appliquer des conditions beaucoup plus restrictives.

Un contrat moins cher peut coûter très cher… le jour où vous en avez besoin.

2. Ignorer les délais de franchise

Le délai de franchise correspond à la période pendant laquelle vous n’êtes pas indemnisé après un arrêt de travail. Il peut être de :

- 30 jours

- 60 jours

- 90 jours

- Voire 180 jours

Plus la franchise est longue, plus le tarif est bas. Mais si vous n’avez pas d’épargne de sécurité suffisante, ce choix peut fragiliser votre équilibre financier.

3. Sous-estimer l’importance de la quotité

La quotité correspond au pourcentage du capital assuré par emprunteur. Dans un couple, elle peut être répartie :

- 50 / 50

- 70 / 30

- 100 / 100

Une mauvaise répartition peut laisser le conjoint avec une charge importante en cas de décès ou d’invalidité. La quotité n’est pas un détail administratif, c’est une décision stratégique.

4. Négliger les exclusions

Chaque contrat comporte des exclusions. Certaines activités sportives, certaines pathologies, certaines professions peuvent ne pas être couvertes. Deux contrats avec les mêmes “garanties affichées” peuvent avoir des exclusions très différentes. C’est souvent dans les petites lignes que se joue la vraie différence.

5. Penser que toutes les garanties ITT se valent

L’ITT (Incapacité Temporaire de Travail) est l’une des garanties les plus techniques. Certains contrats indemnisent :

- En fonction de votre profession réelle

- D’autres selon votre capacité à exercer toute activité

La nuance est majeure. Un cadre dirigeant, un indépendant ou un professionnel libéral n’a pas les mêmes enjeux qu’un salarié.

L’assurance emprunteur n’est pas un produit standard. Derrière une apparente simplicité se cache un contrat complexe. Ce n’est pas qu’une ligne dans votre offre de prêt. C’est un mécanisme de protection financière. Et comme tout mécanisme de protection, il mérite une analyse approfondie.

Les lois qui ont changé le marché (et pourquoi c’est une révolution silencieuse)

Aujourd’hui, il est possible de choisir et même de changer son assurance emprunteur. Mais cela n’a pas toujours été le cas. Pendant des décennies, les banques détenaient un quasi-monopole. Lorsque vous signiez un prêt immobilier, vous acceptiez l’assurance groupe proposée. Dans les faits, il n’y avait ni comparaison, ni concurrence réelle. L’assurance emprunteur était intégrée au crédit. Point.

Avant 2010 : un quasi-monopole bancaire

Avant 2010, changer d’assurance relevait du parcours du combattant. La banque pouvait refuser une assurance externe. Les démarches étaient lourdes. L’information circulait peu. Résultat, la majorité des emprunteurs ne savaient même pas qu’une alternative existait.

2010 - Loi Lagarde : la première ouverture

1er juillet 2010. Pour la première fois, un principe clair est posé : L’emprunteur peut choisir une assurance externe dès la signature du prêt. La banque ne peut pas refuser un contrat si les garanties sont équivalentes. C’est la naissance officielle de la “délégation d’assurance”. Mais dans la pratique, peu d’emprunteurs en profitent encore.

2014 - Loi Hamon : résiliation la première année

26 juillet 2014. Nouvelle avancée : L’emprunteur peut changer d’assurance pendant les 12 premiers mois suivant la signature du prêt. Cette mesure introduit une vraie concurrence…Mais elle reste limitée dans le temps.

2018 - Amendement Bourquin : résiliation annuelle

1er janvier 2018. Cette réforme permet : Une résiliation chaque année, à la date anniversaire du contrat. Le marché commence réellement à s’ouvrir. Mais une contrainte subsiste : respecter la date anniversaire, envoyer le courrier dans les délais, gérer l’équivalence de garanties… Beaucoup d’emprunteurs renoncent par manque d’information ou par complexité administrative.

2022 - Loi Lemoine : le changement à tout moment

28 février 2022. C’est la réforme la plus structurante. Depuis le 1er juin 2022 pour les nouveaux prêts et le 1er septembre 2022 pour les prêts en cours :

- Vous pouvez résilier et changer d’assurance à tout moment.

- Sans frais.

- Sans attendre la date anniversaire.

L’évolution en un coup d’œil

Pourquoi parle-t-on de révolution silencieuse ?

Parce que ces changements ont été progressifs. Il n’y a pas eu de rupture brutale. Pas de campagne massive d’information. Pourtant, l’impact est considérable :

- Mise en concurrence réelle

- Baisse des tarifs

- Meilleure personnalisation

- Plus grande transparence

Et pourtant… Beaucoup d’emprunteurs pensent encore que l’assurance est “bloquée” avec leur banque. Aujourd’hui, la question n’est plus : “Puis-je changer ?” mais plutôt : “Pourquoi ne l’ai-je pas encore fait ?”

L’équivalence de garanties : le cœur du système

Choisir une assurance externe est un droit. Mais ce droit repose sur une règle essentielle : le principe d’équivalence de garanties. Concrètement, la banque peut refuser un contrat externe uniquement si le niveau de garanties n’est pas équivalent à celui qu’elle exige. Elle ne peut pas refuser pour des raisons commerciales. Elle doit motiver son refus par écrit.

Sur quoi la banque s’appuie-t-elle ?

Pour encadrer cette comparaison, un référentiel officiel existe. Il a été établi par le Comité Consultatif du Secteur Financier (CCSF).

Cette grille comprend 18 critères possibles, et la banque peut en sélectionner 11 maximum. Ces critères doivent être communiqués à l’emprunteur via la Fiche Standardisée d’Information (FSI). Ce cadre vise à objectiver la comparaison, mais dans la pratique, l’analyse reste technique.

Ce que signifie vraiment “équivalence”

L’équivalence ne veut pas dire “Il y a écrit la même chose dans le contrat.” Elle signifie “Le niveau de protection est au moins équivalent.” Et c’est là que les nuances deviennent déterminantes. Un exemple concret : la garantie ITT. Prenons un cas très fréquent.

Deux contrats affichent tous les deux une garantie ITT (Incapacité Temporaire de Travail). Sur le papier, ils semblent identiques, mais regardons le détail :

- Contrat A : indemnisation si vous êtes dans l’incapacité d’exercer votre profession.

- Contrat B : indemnisation uniquement si vous êtes incapable d’exercer toute activité professionnelle.

La différence est majeure. Un chirurgien qui ne peut plus opérer mais pourrait enseigner ne sera pas couvert de la même manière selon le contrat. Les deux contrats ont une garantie ITT, mais le niveau de protection est radicalement différent. C’est précisément ce type de subtilité que la notion d’équivalence vient encadrer.

Pourquoi c’est le point le plus stratégique

L’équivalence de garanties est le véritable pivot du changement d’assurance car c’est :

- ce qui sécurise juridiquement la banque,

- ce qui protège l’emprunteur,

- et ce qui nécessite une lecture attentive des conditions générales.

Une comparaison superficielle peut conduire :

- à un refus,

- ou à une fausse impression d’économie.

Changer d’assurance est simple juridiquement. Comparer correctement l’équivalence ne l’est pas toujours. Et dans un contrat qui vous protège sur 20 ou 25 ans, le niveau de détail fait toute la différence.

Les zones grises que peu de gens comprennent

L’assurance emprunteur semble standardisée. En réalité, elle est profondément personnalisée. Deux personnes du même âge, empruntant le même montant, peuvent obtenir :

- un tarif standard

- une surprime

- une exclusion partielle

- ou des conditions spécifiques

Tout dépend du profil. Certaines zones sont particulièrement sensibles.

Les exclusions liées au dos et aux troubles psychologiques

Ce sont les exclusions les plus fréquentes du marché car :

- Les lombalgies, hernies discales et pathologies dorsales sont statistiquement courantes

- Les troubles anxieux, dépressifs ou burn-out génèrent un nombre important d’arrêts de travail

Selon les contrats, ces risques peuvent être :

- Intégrés sans restriction

- Partiellement exclus (ex : exclusion en cas d’hospitalisation inférieure à X jours)

- Totalement exclus

- Rachetables via une surprime

- Soumis à étude médicale complémentaire

Deux contrats affichant une garantie ITT peuvent donc couvrir ou non ces pathologies. La différence est rarement visible en première lecture.

Les sports à risques

Certaines pratiques sportives modifient fortement l’analyse du risque. Par exemple :

- Parachutisme

- Plongée sous-marine

- Sports mécaniques

- Sports de combat

- Compétition, même amateur

Selon l’assureur, ces activités peuvent :

- Être couvertes automatiquement

- Être exclues

- Nécessiter une déclaration spécifique

- Entraîner une surprime

Un emprunteur pratiquant la plongée occasionnellement peut être traité très différemment selon l’assureur choisi. Et beaucoup découvrent l’exclusion au moment du sinistre.

Les professions spécifiques

La profession est un critère déterminant. Certaines activités sont considérées comme plus exposées :

- Militaires

- Pompiers

- Forces de l’ordre

- BTP

- Professions médicales

- Indépendants et professions libérales

Selon les contrats, un même métier peut :

- Être accepté aux conditions standards

- Être accepté avec surprime

- Faire l’objet d’exclusions spécifiques

- Nécessiter des garanties adaptées

Prenons un exemple concret :

Un infirmier libéral et un salarié administratif n’auront pas le même niveau d’exposition au risque d’arrêt de travail.

Un contrat mal calibré peut créer un décalage entre le risque réel et la protection effective.

Ce que cela signifie concrètement que deux contrats peuvent :

- Accepter le même profil

- L’exclure partiellement

- Appliquer une surprime

- Demander des examens médicaux

- Ou poser des conditions particulières

Et tout cela, pour un même montant de prêt. L’assurance emprunteur n’est donc pas un produit interchangeable, elle s’adapte ou non à votre réalité.

Il faut retenir que les “zones grises” ne sont pas des pièges cachés. Elles sont simplement techniques. Mais dans un contrat qui protège votre crédit et votre patrimoine sur 20 ans, ces détails deviennent structurants. Ce n’est pas uniquement une question de prix. C’est une question d’adéquation entre votre profil et le contrat choisi.

Optimiser son assurance intelligemment

Optimiser son assurance emprunteur ne consiste pas simplement à chercher un contrat moins cher. Il s’agit d’ajuster un niveau de protection à votre situation réelle.

La quotité, par exemple, est souvent mal calibrée. Dans un couple, assurer 50 / 50 n’est pas toujours cohérent si l’un des deux génère l’essentiel des revenus. Les délais de franchise doivent également être adaptés à votre capacité d’épargne. Allonger la franchise réduit le coût mais augmente le risque financier à court terme.

Comparer uniquement la mensualité est une erreur fréquente. Ce qui compte, c’est le coût total sur 20 ou 25 ans et surtout le niveau réel de protection. En théorie, tout cela paraît simple. En pratique, l’analyse demande du temps, de la technicité et une lecture attentive des garanties.

Comment changer concrètement son assurance emprunteur ?

Depuis la loi Lemoine, la résiliation est possible à tout moment. Mais la procédure doit être structurée.

Voici les 5 étapes essentielles :

- 1. Obtenir un devis détaillé

Incluant garanties, quotité, franchises et coût total.

- 2. Vérifier l’équivalence de garanties

Comparer précisément le nouveau contrat aux critères exigés par la banque (grille CCSF).

- 3. Envoyer la demande de substitution à la banque

Avec l’ensemble des documents contractuels.

- 4. Respecter le délai de réponse

La banque dispose de 10 jours ouvrés pour valider ou motiver un refus.

- 5. Signer l’avenant et activer la nouvelle assurance

Sans interruption de couverture.

Sur le papier, le processus est clair. Dans la réalité, beaucoup d’emprunteurs hésitent sur l’équivalence, craignent un refus, ne savent pas quel contrat choisir, ou abandonnent face aux démarches administratives.

Et Kelassu dans tout ça ?

Chez Kelassu, notre rôle est simple : Vous éviter la complexité.

- Nous analysons votre contrat actuel.

- Nous vérifions l’équivalence de garanties.

- Nous comparons les offres du marché.

- Nous gérons les démarches administratives avec la banque.

Ce qui vous facilite la vie

- Vous n’avez pas à négocier.

- Vous n’avez pas à décrypter les conditions générales.

- Vous n’avez pas à suivre les délais.

Vous avez simplement à :

- Économiser

- Être mieux protégé

- Gagner du temps

Optimiser une assurance emprunteur n’est pas qu’une question de prix. C’est une question d’équilibre entre protection, stratégie et simplicité. Et c’est précisément là que l’accompagnement prend tout son sens.

Nos réponses à vos questions sur l'assurance de prêt

Après tout ce que vous venez de découvrir, certaines questions restent peut-être en suspens. C’est normal : l’assurance de prêt est un contrat technique, où les détails font toute la différence.

Pour vous aider à y voir plus clair, nous avons regroupé ici les réponses aux interrogations les plus fréquentes : obligations, changement d’assurance, coût, garanties, questionnaire médical...

Et si votre situation mérite une analyse personnalisée, nos spécialistes sont à votre disposition pour vous accompagner.

Non, juridiquement, l’assurance emprunteur n’est pas obligatoire. Aucune loi n’impose sa souscription.

En revanche, dans la pratique, les banques exigent presque systématiquement une assurance pour accorder un crédit immobilier. Elle constitue une condition d’octroi du prêt.

Oui. Depuis la loi Lagarde (2010), vous pouvez choisir une assurance externe au moment de la signature du prêt. C’est ce qu’on appelle la délégation d’assurance.

La banque ne peut refuser que si les garanties ne sont pas équivalentes à celles qu’elle exige.

Depuis la loi Lemoine (2022), vous pouvez changer d’assurance :

- À tout moment

- Sans frais

- Sans attendre la date anniversaire

Cette règle s’applique aux nouveaux prêts comme aux crédits déjà en cours.

Elle couvre généralement :

- Le décès (DC)

- La perte totale et irréversible d’autonomie (PTIA)

- L’incapacité temporaire de travail (ITT)

- L’invalidité permanente (IPT / IPP)

- Parfois la perte d’emploi (optionnelle)

Chaque garantie comporte des conditions, des seuils et des exclusions. C’est souvent dans les détails que se joue la vraie différence.

La quotité correspond au pourcentage du capital assuré par emprunteur.

Exemple pour un couple :

- 50 % / 50 %

- 70 % / 30 %

- 100 % / 100 %

En 100 % / 100 %, si l’un décède, le prêt peut être totalement remboursé.

La quotité est une décision stratégique, pas un simple paramètre administratif.

Plusieurs leviers existent :

- Comparer les contrats

- Adapter la quotité

- Ajuster la franchise

- Vérifier les garanties réellement nécessaires

Profiter de la loi Lemoine pour changer à tout moment. Mais réduire le prix ne doit jamais se faire au détriment de la protection.

Dans la plupart des cas, oui. Cependant, depuis la loi Lemoine, le questionnaire médical peut être supprimé si :

- Le montant assuré par personne est inférieur à 200 000 €

- Le prêt se termine avant vos 60 ans

Au-delà, l’évaluation médicale reste la règle.

Pas systématiquement. Ces pathologies font partie des exclusions les plus fréquentes du marché. Selon le contrat, elles peuvent :

- Être couvertes

- Être exclues

- Être couvertes sous conditions

- Être rachetables via une surprime

C’est l’un des points les plus sensibles à analyser.

Oui, mais cela dépend :

- De la pathologie

- De son ancienneté

- De sa stabilité

- Du montant emprunté

Une surprime ou une exclusion peut être appliquée. Il existe également des dispositifs spécifiques comme la convention AERAS pour faciliter l’accès à l’assurance.

Si vous bénéficiez d’une garantie ITT :

L’assureur prend en charge vos mensualités après application d’un délai de franchise (30, 60, 90 jours…)

Mais attention :

Certains contrats indemnisent si vous ne pouvez plus exercer votre profession. D’autres uniquement si vous êtes incapable d’exercer toute activité. La nuance est majeure.

Il n’existe pas une assurance universellement “meilleure”.

Le meilleur contrat est celui :

- Adapté à votre profil

- Conforme aux exigences de la banque

- Optimisé en coût total

- Aligné avec votre niveau de risque réel

Une assurance moins chère peut être moins protectrice. Une assurance plus chère n’est pas forcément mieux calibrée. La clé est l’analyse personnalisée.